Şoferii care au maşinile înmatriculate în Bucureşti şi judeţul Ilfov vor plăti mai mult pentru asigurarea RCA decât şoferii din restul ţării, după publicarea noilor tarife de referinţă publicate de Autoritatea de Supraveghere Financiară (ASF), care pentru prima dată ţin cont şi de localizarea geografică a asiguratului, stabilind două zone cu două tarife de referinţă: Bucureşti/Ilfov şi restul ţării.

Tarifele de referinţă aplicate în Bucureşti şi judeţul Ilfov pentru persoanele fizice sunt în medie cu 60% mai mari, dar pot fi chiar şi duble faţă de cele aplicate în ţară, iar motivul acestei diferenţe ar fi frecvenţa daunelor, care este mult mai mare în Capitală.

Tarifele de referinţă anunţate de ASF sunt stabilite pentru clasa Bonus-Malus B0 şi o perioadă de 12 luni, însă nu reprezintă preţul de vânzare al poliţelor RCA. Asupra acestor tarife se aplică o reducere sau creştere a preţului, în funcţie de clasa Bonus-Malus a fiecărui şofer, plus eventuale comisioane.

Ce s-a schimbat la stabilirea tarifelor de referinţă

Spre deosebire de tarifele de referinţă publicate anterior de ASF, cele anunţate în iulie 2024 nu mai folosesc capacitatea cilindrică a motorului drept criteriu de diferenţiere, alături de vârstă, ci utilizează puterea motorului exprimată în kilowaţi (Kw).

Puterea în kilowaţi a unui autovehicul este trecută în certificatul de înmatriculare, dar poate fi stabilită şi împărţind numărul de cai-putere la 1,36.

Astfel, noile criterii includ puterea motorului şi localizarea geografică împărţită pe cele două zone.

Noile tarife de referinţă pentru fiecare şofer în funcţie de vârstă şi puterea motorului

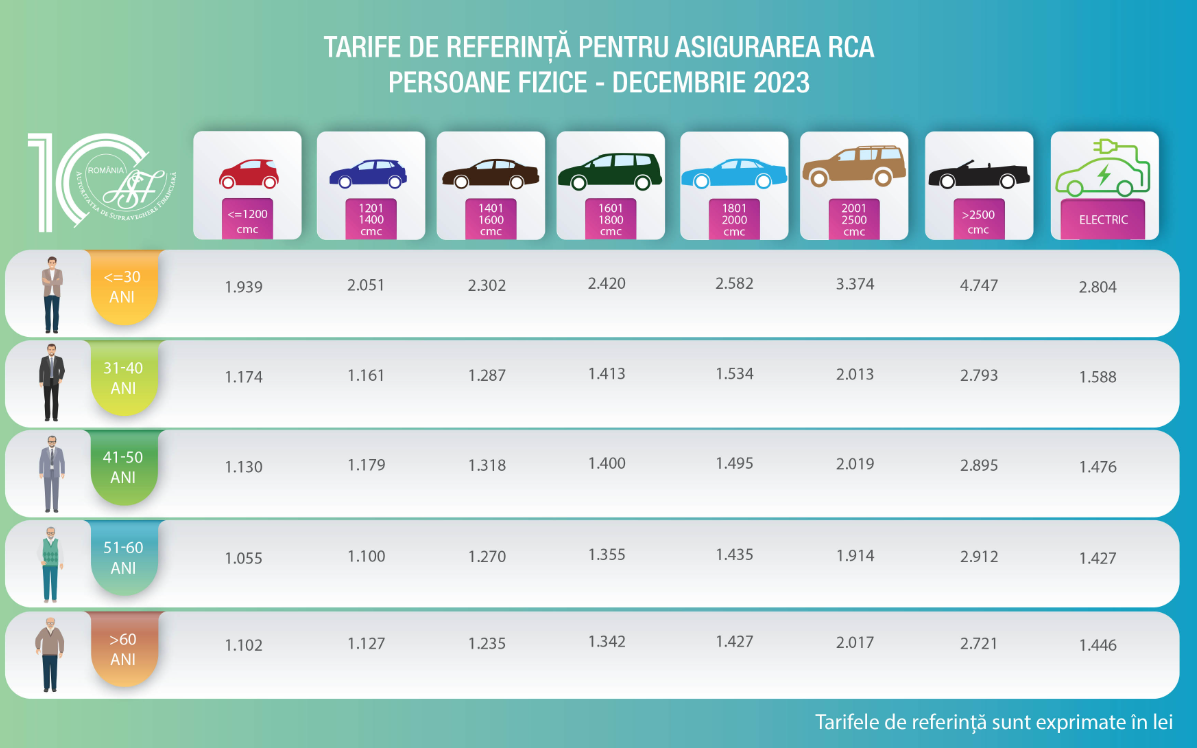

Tarifele de referinţă din decembrie 2023

La ce categorii sunt cele mai mari diferenţe

Cea mai mare diferenţă este în cazul şoferilor de peste 60 de ani care conduc maşini de peste 300 KW (408 cai-putere): pentru ei există un tarif de referinţă de 1.699 de lei în ţară şi de 3.139 de lei în Bucureşti/Ilfov.

În acelaşi timp, cea mai mică diferenţă între Bucureşti/Ilfov şi restul ţării este în cazul şoferilor de peste 60 de ani care conduc maşini cu motoare mici, sub 50 kw (68 cai-putere): pentru ei există un tarif de referinţă de 1.678 de lei în Bucureşti/Ilfov şi 1.008 lei în ţară.

De ce plătesc şoferii din Bucureşti şi Ilfov mai mult pentru RCA

Şoferii din Bucureşti şi Ilfov au tarife de referinţă mai mari decât cei din restul ţării pentru că frecvenţa accidentelor în Capitală este mult mai mare. Mai mult, potrivit lui Sorin Mititelu, vicepreşedinte ASF, Bucureştiul nu este doar lider la nivel naţional, dar şi unul dintre liderii Europei la acest capitol.

Bucureştiul are una dintre cele mai mari frecvenţe ale daunelor auto din Europa, de 6,2%, a declarat, marţi, într-o conferinţă de presă, Sorin Mititelu, vicepreşedintele Autorităţii de Supraveghere Financiară (ASF) şi coordonator al Sectorului Asigurări-Reasigurări.

"Frecvenţa daunelor diferă la un oraş la altul. În Bucureşti, aceasta este de 6,2%, una dintre cele mai mari din Europa. De exemplu, în Praga este de 4% şi doar Belgrad este undeva la 5%. Când ai o frecvenţă atât de mare a daunelor, e normal să ai o primă de risc mai mare. Fiecare şofer este parte dintr-un grup, pentru că altfel nu se pot acoperi primele de risc. Soluţia de scădere a preţului asigurărilor auto este Bonus Malus. A merge pe ideea că nu am avut şi sigur nu o să am un eveniment în trafic, este total greşită. Cifrele oferă o situaţie obiectivă a situaţiei. Aceste valori sunt testate din punct de vedere al semnificaţiei statistice. Pentru persoane fizice, cel mai mare segment ar fi cel al vehiculelor cu putere cuprinsă între 51 şi 75 Kw. Modelul de calcul nu îl inventăm noi", a spus Mititelu.

Potrivit oficialului, factorii care au determinat creşterea tarifelor RCA au avut în vedere în primul rând faptul că, "înainte de plafonare, rata combinată era subunitară, deci asigurătorii erau pe pierdere din RCA".

"Acest tarif de referinţă nu are rolul de a stabili un preţ în piaţă. O evoluţie de plus-minus 3% arată de fapt o stabilitate în piaţa RCA, cel puţin pe segmentul autoturismelor. Preţurile în Bucureşti sunt mai mici decât tariful de referinţă, în comparaţie cu cel din alte oraşe", a menţionat vicepreşedintele ASF.

Cum se stabileşte clasa Bonus-Malus

Fiecare şofer care încheie o asigurare RCA este încadrat într-o clasă Bonus-Malus care îi creşte sau scade preţul poliţei, fiind vorba de un sistem de bonificaţii şi penalizări.

Un şofer care încheie o asigurare RCA pentru prima dată va fi încadrat în clasa B0. Ulterior, în funcţie de istoricul său în trafic, lipsit sau nu de accidente, clasa Bonus-Malus poate creşte sau scădea anual, ea producând efecte asupra preţului poliţei.

Fiecare clasă Bonus aduce după sine o reducere de 5% aplicat primei de asigurare, iar clasa maximă care poate fi atinsă este B8 şi asta înseamnă o reducere de 50%. Un şofer care porneşte de la B0 poate atinge clasa B8 şi reducerea maximă în 8 ani consecutivi fără incidente.

Fiecare clasă Malus atrage după sine o creştere cu 10% a primei de asigurare şi se poate ajunge până la M8, implicit o creştere de 80% a primei de asigurare. Fiecare accident provocat se sancţionează cu 2 clase de Malus, astfel încât un şofer care porneşte de la B0 şi provoacă un accident va fi încadrat anul următor în clasa M2, adică va plăti 20% în plus.