“Cu toate acestea, potentialul actual de circa 40% este inca foarte atractiv si, tranzactionandu-se la un multiplu P/E (pret/profit pe actiune- n.red) usor peste 6 (pe estimarile pentru 2011), actiunea OMV este inca departe de a fi scumpa”, a precizat Thomas Unger, analist pe segmentul petrol si gaze, in cadrul Erste Group. Avand in vedere potentialul ridicat de crestere, analistul si-a pastrat recomandarea de “cumparare” a actiunilor OMV.

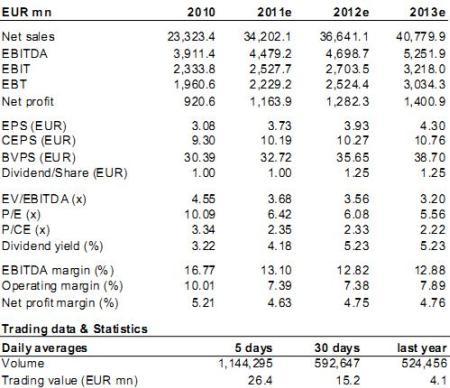

Analistul a redus substantial estimarile de profit pentru acest an, dupa ce OMV a aratat, cu rezultatele pe primul semestru, ca nu este capabila sa atinga previziunile Erste pentru 2011. Astfel, analistii de la Erste se asteapta acum ca OMV sa inregistreze in 2011 un castig pe actiune (EPS) de 3,73 euro, in scadere cu 27,3% fata de estimarea anterioara. Profitul net ar urma astfel sa atinga 1,16 miliarde de euro, in crestere cu 26,4% fata de castigul de anul trecut. OMV a obtinut in primul semestru al anului un profit net de 634 milioane de euro, cu 7% mai mic fata de rezultatul din prima jumatate a lui 2010.

In ceea ce priveste segmentul de rafinare si marketing, analistii spun ca se asteptau la un rezultat mult mai puternic, in principal de pe urma proaspetei achizitii, Petrol Ofisi din Turcia. Rezultatele dezamagitoare din primul semestru al anului i-au determinat ins ape analisti sa-si reduca semnificativ estimarile pentru acest segment, atat pentru 2011, cat si pentru anii urmatori.

Mai mult, pretul petrolului este vazut acum ca fiind un risc. Desi analistii indicasera inca din iunie ca exista riscuri in ceea ce priveste tinta lor de 110 dolari/baril pentru titeiul de tip Brent, “acum se pare ca tendinta de vanzare a activelor riscante ar putea usor trage in jos pretul sub 100 dolari/baril”.

“Avand in vedere ca OMV este dependenta de conditiile de piata, un colas al pretului petrolului ar avea un puternic efect negativ asupra rezultatelor financiare ale companiei”, a subliniat Thomas Unger.

In comparatie cu grupurile petroliere similare, discounturile la care se tranzactionau actiunile OMV s-au redus in mare parte, ajungand ca in cazul indicatorului EV/EBITDA (valoarea intreprinderii/profitul inainte de dobanzi, taxe si includerea deprecierii si amortizarii), chiar sa se tranzactioneze cu un premium semnificativ (27-31% pe estimarile pentru 2011 si 2012). Totusi, analistii mentioneaza ca declinul abrupt al pietelor de actiuni a crescut in mod substantial volatilitatea in ultimele sedinte de tranzactionare si prin urmare schimbari in evaluarea actiunilor incluse in grupul companiilor cu care este comparata OMV pot apare rapid.

Estimari privind rezultatele OMV

Sursa: Erste Group

la întrebarea: 'Există sau nu Dumnezeu?'")