Centrul de Echitație Hippolita a oferit copiilor vulnerabili din comunitate șansa unor experiențe speciale alături de cai

Publicat acum 3 ore si 34 minute

Achiziția unei locuințe este o investiție majoră pentru mulți români, iar creditul ipotecar este soluția financiară principală pentru a face acest pas. Pentru a ajuta viitorii proprietari să navigheze oferta de pe piață, platforma Mr. Finance a realizat o analiză detaliată a celor mai bune credite ipotecare din România. Analiza evaluează factori precum rata dobânzii, suma maximă împrumutabilă și flexibilitatea fiecărei oferte, oferind astfel o imagine clară asupra opțiunilor disponibile.

Creditul ipotecar reprezintă un angajament pe termen lung, iar alegerea unei oferte avantajoase poate reduce semnificativ costurile. Băncile iau în considerare mai mulți factori pentru a acorda aceste credite, inclusiv:

1. Venituri stabile: Este necesar un istoric de venituri constante și documentele corespunzătoare.

2. Avans minim: Avansul minim este de obicei de 15% pentru creditele în lei și între 20-25% pentru cele în euro.

3. Istoricul de credit: Un scor de credit bun sporește șansele obținerii unui credit avantajos.

4. Gradul de îndatorare: Multe bănci recomandă un grad de îndatorare sub 40% din venitul lunar al clientului.

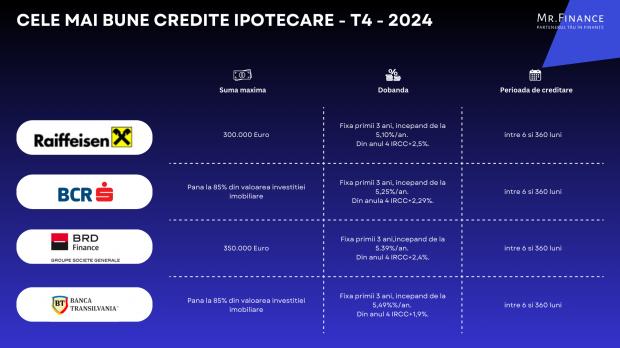

Analiza realizată de Mr. Finance arată că următoarele oferte sunt printre cele mai avantajoase opțiuni de credit ipotecar, având dobânzi competitive și sume maxime împrumutabile atractive:

● Raiffeisen Bank: Oferă un împrumut maxim de 300.000 EUR, cu o dobândă fixă de 5,10% pe an în primii trei ani, urmată de dobândă variabilă calculată ca IRCC + 2,5%.

● BRD: Finanțează până la 85% din valoarea imobilului, cu o dobândă fixă de 5,25% în primii trei ani, urmată de dobândă variabilă (IRCC + 2,29%).

● UniCredit Bank: Oferă o sumă maximă de 350.000 EUR, cu o dobândă fixă de 5,39% pe an în primii trei ani, urmată de o dobândă variabilă de IRCC + 2,4%.

● Banca Transilvania: Finanțează până la 85% din valoarea imobilului, cu o dobândă fixă de 5,49% în primii trei ani, urmată de o dobândă variabilă de IRCC + 1,9%.

„Sumele mari de împrumut și dobânzile competitive oferite de aceste bănci le permit clienților să își planifice achiziția locuinței cu mai multă predictibilitate în primii ani de creditare,” a declarat Ion Soltinschi, consultant la Mr. Finance.

Pentru mulți clienți, dobânda este un factor decisiv în alegerea unui credit ipotecar. Ofertele cu dobândă fixă pentru primii ani oferă predictibilitate și stabilitate financiară. Iată câteva dintre băncile care oferă cele mai mici dobânzi fixe pentru primele trei ani:

● Raiffeisen Bank: Dobândă fixă de 5,10% pe an.

● BRD: Dobândă fixă de 5,25% pe an.

● UniCredit Bank: Dobândă fixă de 5,39% pe an.

● Banca Transilvania: Dobândă fixă de 5,49% pe an.

„Pentru mulți clienți, dobânda fixă este esențială, deoarece oferă stabilitate și predictibilitate pe termen scurt,” adaugă Ion Soltinschi consultant financiar www.mrfinance.ro.

Într-un context în care dobânzile la creditele ipotecare au crescut semnificativ, refinanțarea poate reprezenta o soluție avantajoasă pentru cei care doresc să reducă rata lunară sau să obțină o dobândă mai mică. Refinanțarea presupune obținerea unui nou credit cu condiții mai avantajoase pentru a achita soldul creditului vechi.

Un exemplu concret este un credit de 70.000 EUR cu dobândă de 8,49% (IRCC + 2,5%), unde rata lunară este de 3.448 RON. Prin refinanțare la o dobândă fixă de 5,10%, rata scade la 2.450 RON, generând economii de aproximativ 1.000 RON pe lună. Băncile precum Banca Transilvania, BRD, UniCredit și Raiffeisen oferă condiții favorabile pentru refinanțare.

Pentru românii care sunt în căutarea unui credit ipotecar, recomandăm analizarea următoarelor aspecte:

1. Tipul de dobândă: Alegerea între dobânda fixă și cea variabilă afectează predictibilitatea ratelor.

2. Costurile totale ale creditului: Calculați DAE (Dobânda Anuală Efectivă), care include toate taxele și comisioanele, pentru a înțelege costul real.

3. Perioada de rambursare: Un termen mai lung reduce rata lunară, dar crește costul total al creditului.

O informare corectă și o analiză atentă a ofertelor de credit ipotecar disponibile pot face diferența între o decizie financiară bună și una costisitoare. Recomandările sunt un ghid esențial pentru românii care doresc să își planifice achiziția locuinței în mod eficient și să beneficieze de stabilitate financiară pe termen lung.