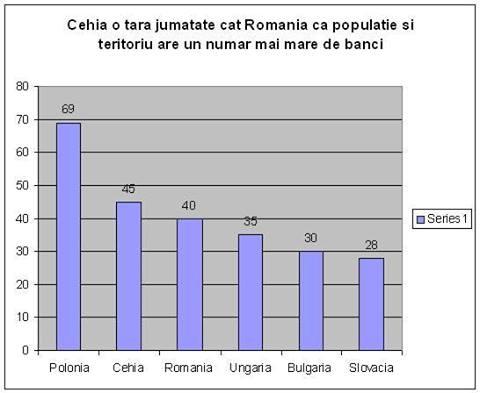

Dar datele mai evidentiaza si altceva, ca aceia care au inceput expansiunea pe retail in 2005 au avut o viziune ingusta. Pentru ca nu se poate sa spui ca vrei sa finantezi populatia si sa te opresti in 2009. Strategiile se fac pe 20 de ani, nu pe 4.

Iar faptul ca cea mai mare parte a creditului a mers catre populatie, si nu spre companii, asa cum s-a vazut in ultimul an de boom – 2008 – a reprezentat o tendinta inversa fata de ceea ce s-a intamplat la ceilalti membri estici ai UE.

`Sursa: BNR

E limpede ca bancile romanesti au gresit secventa economica si au dovedit ca n-au gandire strategica. De ce trebuiau acordate credite corporate, si nu de retail? Pentru ca un agent economic genereaza un raport venituri/costuri mai bun decat o persoana fizica. El abordeaza o gama mai larga de operatiuni.

De regula, spre retail te indrepti atunci cand nu mai ai posibilitate de crestere pe corporate, si nu era cazul Romaniei. Bancile de la noi puteau sa finanteze companii si implicit sa ia o doza mai mica de risc. Dar au preferat sa se “incarce” cu mult personal, in situatia in care numarul angajatilor a crescut cu 45% in intervalul 2004 – 2008.

Disponibilizarile, paravan pentru nepricere

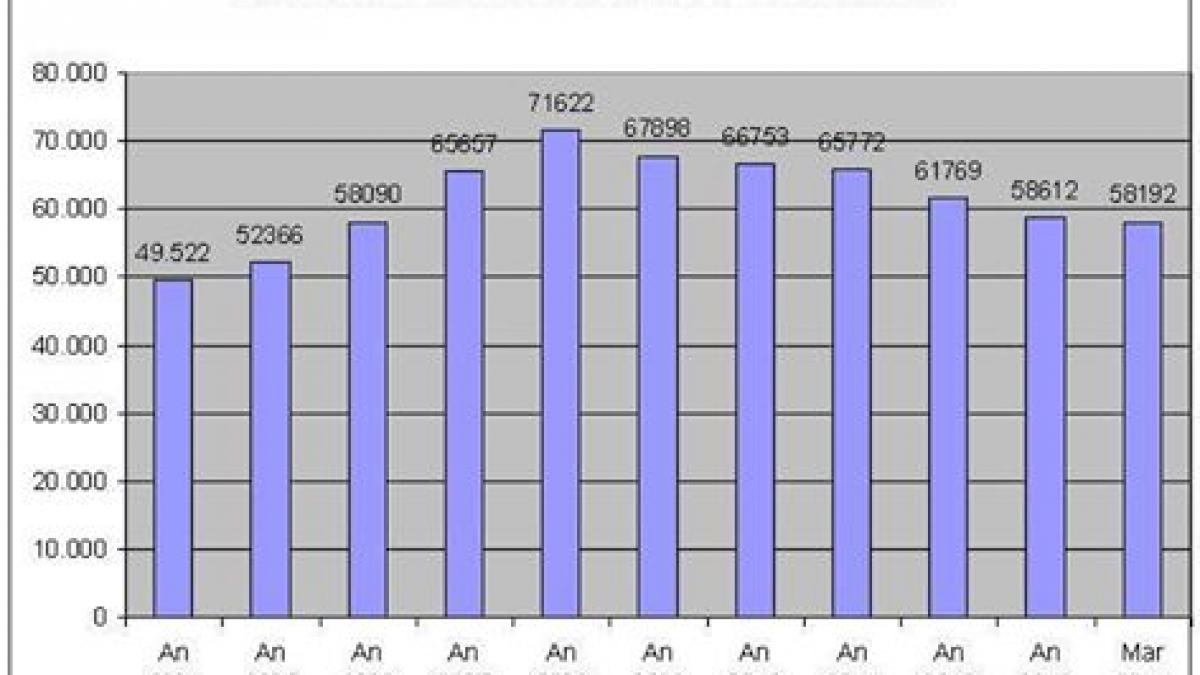

Pentru a-si gasi sustinere aceasta marire de personal de la 49.500 la 71.600 de oameni trebuia ca sistemul sa genereze profituri de 4,4 miliarde de euro ca in 2008, nu de 500 de milioane ca in 2013, dupa ce, in 2012, s-a pierdut jumatate din ce se castigase in ultimul an de boom.

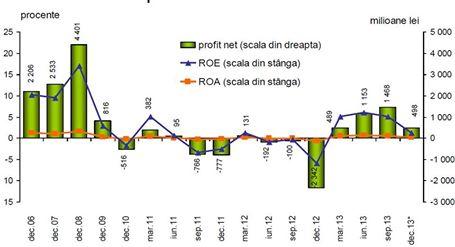

Profituri/pierderi la nivelul sistemului bancar

Sursa BNR

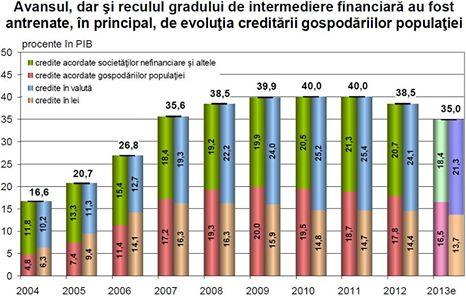

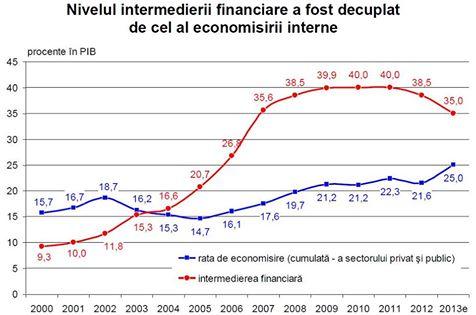

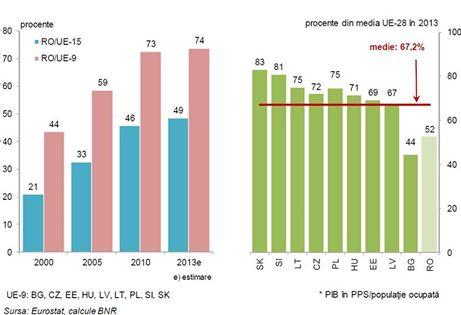

Acest lucru vadeste o gandire pe termen scurt, dupa cum arata si evolutia intermedierii financiare (credit neguvernamental/PIB), care de la 9% in anul 2000 a avansat la 40% zece ani mai tarziu pentru a “cadea” la 35% in 2013.

Sursa BNR

Expansiunea rapida a intermedierii a fost determinata de inundarea cu bani a sistemului bancar pe fondul integrarii europene. Lichiditatea a crescut semnificativ si pentru ca mediul de afaceri n-a permis canalizarea investitiilor catre economia reala.

Intermedierea s-a majorat in contextul unui ecart mare intre dobanzile active (la credite) si pasive (la depozite). Insa pentru a asista la o crestere a puterii de cumparare a romanilor era necesar ca banii sa intre in economie, si asta nu doar prin intermediul creditului corporate, ci, in special, a bursei si a investitiilor greenfield (de la zero).

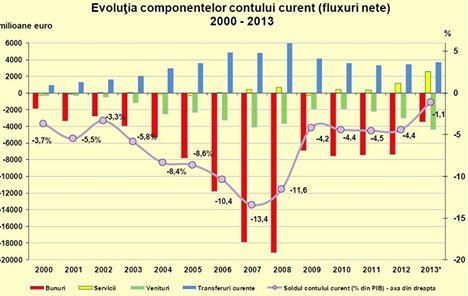

Din pacate, am asistat la o expansiune a creditului de retail, care a “umflat” puterea de cheltuire, pe baza achizitionarii de marfuri din import. Deficitul extern a avansat la niveluri record in 2007 (-13,4% din PIB) si 2008 (-11,6% din PIB), ceea ce pare incredibil in zilele noastre, cand abia daca mai trece de 1% din PIB.

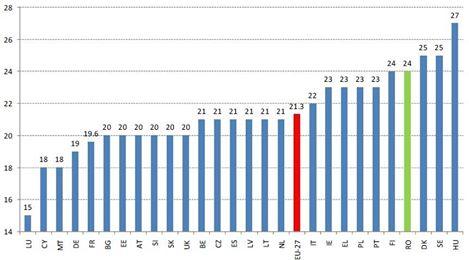

Dar apropo de deficitul de cont curent infim din prezent si de ajustarea sa semnificativa. Masurile guvernamentale neinspirate, precum taierea salariilor bugetarilor cu 25%, majorarea TVA de la 19% la 24% si indexarea taxelor pe proprietate cu rata inflatiei, au reprezentat tot atatea aberatii care au lovit in puterea de cheltuire, au redus semnificativ atractivitatea mediului de business si au micsorat numarul de tranzactii.

Cotele de TVA in tarile UE

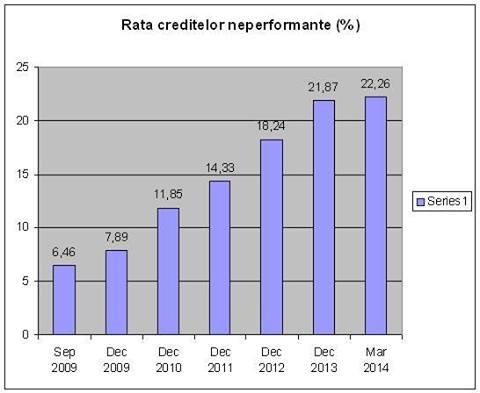

Iar aceasta scadere dramatica a puterii de cheltuire s-a transpus in majorarea creditelor neperformante la niveluri deosebit de ridicate si in dezintermediere financiara.

In general, un sistem fiscal trebuie sa perceapa taxe in functie de ceea ce pune la dispozitie. In cazul bancilor, business-ul lor depinde de usurinta cu care se fac afaceri. Cu cat mediul economic e mai lipsit de ostilitate, cu atat se imprumuta firmele mai usor, plaseaza banii in economie si ii inapoiaza bancii.

Poate ca suna dur, dar cata vreme cifrele de afaceri nu pot creste din cauza mediului economic ostil si a managementului lipsit de pricepere, e greu de stiut la ce nivel se vor opri disponibilizarile. Sau, altfel spus, in conditiile managementului actual personalul se poate reduce oricat. Scaderea tinde spre minus infinit!

Dati-va singuri afara!

Totusi angajatii institutiilor de credit pot face un exercitiu interesant. Ei le pot propune managerilor o “perioada de gratie” in care sa stea neplatiti, dupa care sa revina la salariile din 2008.

Adica, salariatii ar putea lua in calcul varianta sa se sacrifice un interval de timp pentru ca apoi lucrurile sa revina la normal, obtinand astfel stabilitatea locurilor de munca.

Dar daca dupa respectiva propunere si analiza portfofoliului de active, managerii nu au capacitatea sa avanseaza un termen, inseamna ca problema nu e la nivelul personalului pe care-l concediaza, ci la cel al administratorilor, care ar trebui sa se ceara singuri afara!

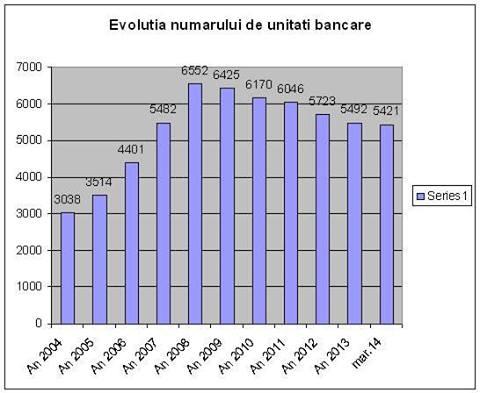

Si pe langa asta ar mai fi un “amanunt” de dezbatut. Desi in perioada 2008 – martie 2014 numarul lucratorilor bancari s-a diminuat cu 18,75%, numarul sucursalelor s-a micsorat cu 17,26% (6.552 – in 2008, fata de 5.421 in martie 2014). In situatia in care expansiunea unitatilor bancare in intervalul 2004 – 2008 a fost dubla in comparatie cu cea a numarului salariatilor (3.038 de sucursale – 2004). De altfel, la momentul actual, se observa un avans al numarului de unitati bancare de 78,4% fata de “baza” 2004, comparativ cu 17,5% la nivelul personalului.

De ce nu s-a pus problema sa se comaseze unitati in loc sa fie concediati salariati?

Pentru ca probabil s-a incercat o conservare a pretului activelor imobiliare.

Dar, mai important, este faptul ca nu s-au inchis la fel de multe sucursale pe cat de mult personal a fost dat afara ca sa se ascunda eroarea strategica a managerilor pe seama disponibilizarilor de personal. Pentru ca e de domeniul evidentei ca pe un mediu atat de volatil nu trebuiau deschise atat de multe unitati bancare.

Bancile mor incet

Ca sa conchid, bancile - si exemplul lor poate fi generalizat la intreaga economie – nu reusesc nici macar sa prospere putin, dar sigur, cum isi doresc romanii in sondaje. Desi-s putine, daca ne comparam cu tarile din jurul nostru, mor incet.

Iar asta se vede in greutatea cu care dau drumul la bani in economie. Incertitudinea, care e tradata foarte bine de aceasta atitudine, reprezinta o incercare a institutiilor financiare de a-si conserva starea actuala, pe seama incetinelii platilor.

Sigur ca bancile, la fel ca marile companii, au conducatori care ar trebui sa aduca o data cu profitul generat pentru actionari, increderea si iesirea din criza. Dar managerii vor sa depaseasca momentul critic pe seama reducerii costurilor cu personalul. Iar dupa ce disponibilizeaza un numar record de oameni constata ca tot au pierderi. De ce? Pentru ca n-au schimbat nimic in modul de administrare.

Productivitatea muncii in tarile estice ale UE

E limpede, singura resursa care ar permite iesirea Romaniei din criza e cea umana si exact aceasta este distrusa. In top managementul companiilor sunt impusi niste indivizi rasi, tunsi si frezati, “capabili” sa raspunda la inalte comandamente. Ei au fost avizati de directori de resurse umane, care seamana ca doua picaturi de apa cu sefii de cadre din trecut, si care habar n-au sa gaseasca principalul “antidot” impotriva crizei: creativitatea. Caci, deh, creativitatea asta nu apare la comanda, intr-un cadru inregimentat si just planificat.

Dar mai mult decat atat, in situatia in care managerii, avizati de sefii de cadre, conduc dupa “algoritm”, reactia subordonatului cu idei este fie sa le conserve, fie sa le prezinte intr-o varianta in care nu pot fi exploatate. Si acesta este adevaratul motivul pentru care murim incet. Insa chiar daca respectivele idei ar fi date pe bune, impreuna cu “normele” de aplicare, conducatorii cu gandire cazona tot ar aplica ce inteleg din ele sau ce le convine.

Cat timp conservarea obedientei si a fricii constituie politica de stat nu poate fi generat, in Romania, un mediu in care sa apara idei de iesire din criza, ci doar sa se conserve un cadru, demn de Soldatul Svejk, in care conduc indivizi ce functioneaza pe baza de: “Da, sa traiti!”, “Intocmai si la timp”, “Daca-i ordin, cu placere”.