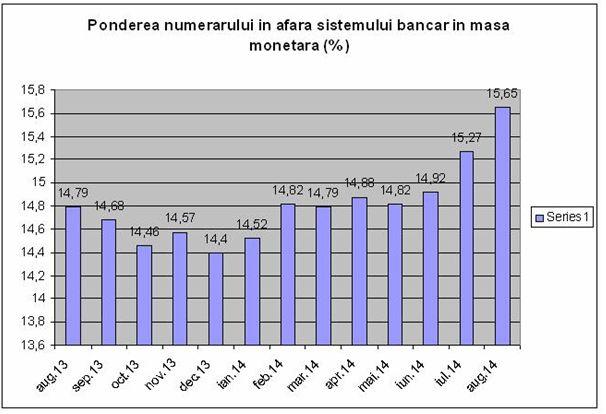

Mai grav este insa ca se situeaza la maximum si ca procentaj din totalul masei banesti: 15,65%, depasind atat nivelul din iulie 2014 (15,27%), cat si pe cel din august 2012 (14,93%), prag ce “rezistase” pana in vara acestui an. frecventelor tentative de depasire

In intervalul august 2013 – august 2014, ritmul de crestere al numerarului (11,8%) a fost dublu fata de cel al masei monetare – M3 (5,6%).

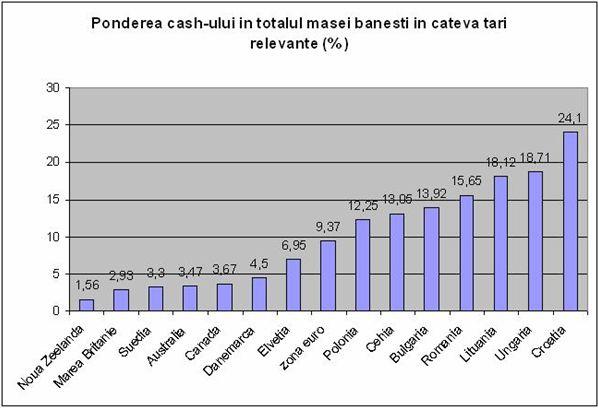

Potrivit ultimelor date culese de pe site-urile bancilor centrale, cash-ul reprezinta doar 1,56% din M3 in Noua Zeelanda, 2,93% in Marea Britanie, 3,3% in Suedia, 3,47% in Australia, 3,67% in Canada, 4,5% in Danemarca si 6,95% in Elvetia.

In zona euro bancnotele si monedele ajung la 9,37% din masa monetara, si „urca” la 12,25% in Polonia, 13,05% in Cehia si 13,92% in Bulgaria.

O explicatie pentru faptul ca respectivele tari utilizeaza mai putin numerar este ca folosesc pe scara larga cardurile.

In Marea Britanie, de pilda, au fost desfiintate toate casieriile unde se plateau taxele cu cash, deoarece englezii prefera doar cardul. La noi, unde se achita numai cu numerar, cand vine o banca si instaleaza un aparat intr-un mall ca sa se plateasca taxele locale, e un mare eveniment anuntat in presa.

Si totusi in Romania, tara cash-ului, numarul de POS-uri - cu care se poate plati cu cardul la magazine – s-a marit in ultima perioada, numarul cardurilor noi emise a crescut, retragerile de cash de la bancomat stagneaza, ministrul Finantelor a anuntat ca mai sunt doar cateva formalitati de pus la punct pentru a se putea plati cu cardul si la ANAF (la administratiile fiscale locale era posibil) de unde rezulta ca alta e cauza pentru care creste numerarul in circulatie.

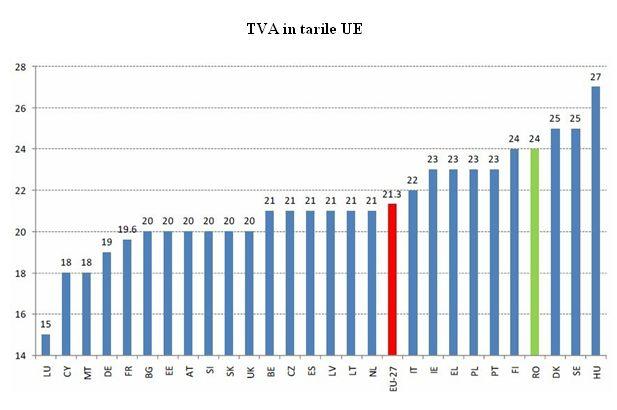

Niveluri ale numerarului mai ridicate decat in Romania se intalnesc in UE in Lituania - 18,12%, Ungaria - 18,71% si Croatia – 24,1%. Iar exemplul statului maghiar e elocvent, pentru ca a majorat TVA la 27% - cel mai inalt nivel din UE. Dar nici noi nu suntem departe dupa saltul brusc de la 19% la 24%.

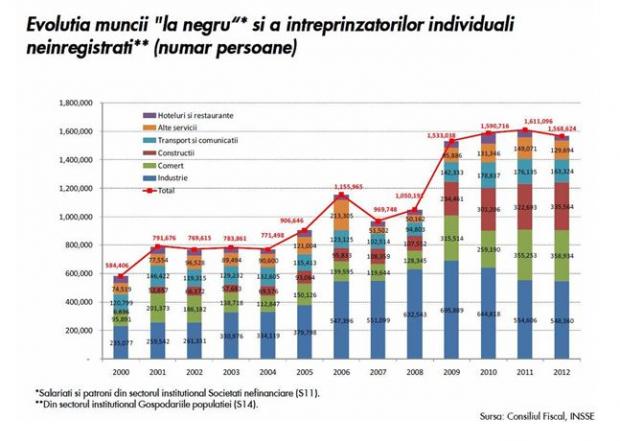

Si atunci cauza pentru care a crescut cash-ul in Romania e extensia economiei subterane, ce a provocat debancarizarea masei monetare. Innegrire a economiei, dupa majorarea TVA si a taxelor pe proprietate, care a constituit o reactie la managementul guvernamental defectuos, ce a impovarat economia pe timp de criza.

Dar daca ne gandim bine, totusi TVA a crescut de mult, ba chiar s-a micsorat la paine, anul acesta povara fiscala a devenit mai grea pe seama majorarii accizelor si a instaurarii unei taxe si pe proprietatile companiilor (taxa pe stalp). De aceea numerarul a spart vechile bariere.

In Bulgaria, care taxeaza veniturile cu o cota unica de 10%, nu de 16%, aplica TVA de 20%, nu de 24%, CAS de 30%, nu de 45% si impoziteaza dividendele cu 5%, nu cu 16% - numerarul in circulatie s-a micsorat de la 18% la 14%. In Polonia, unde criza s-a solutionat prin vanzari de actiuni la furnizorii de utilitati, increderea a redus cash-ul din buzunarele oamenilor de la 14% la 12%. Invers decat in Romania unde amanarea „terapiei de soc” cu ajutorul unor imprumuturi de la Fondului Monetar International, Uniunea Europeana si Banca Mondiala a marit procentajul cash-ului de la 12% (in 2009) la peste 15%.

Iar cand vorbim de o debancarizare a masei banesti, aceasta e probata de majorarea volumului de numerar fata de sfarsitul anului 2009 cu 58,61%, ritm de crestere dublu fata de cel al masei monetare (28,03%). Adica, dinamica agregatelor lichide din interiorul masei banesti a fost mai intensa decat avansul cantitatii totale de bani.

Prin debancarizare a masei banesti se intelege ca banii circula in cantitate din ce in ce mai mare in economia neinregistrata si ocolesc bancile. Iar oamenii prefera sa-si mute cheltuielile „la negru” fiindca acolo mediul nu e impovarat cu taxe.

In economia subterana se lucreaza cu alte “paritati” decat la hipermarket. Daca in marile magazine kilogramul de carne costa 17-18 lei, iar oul intre 0,7 bani si un leu, in economia necontabilizata schimbul carne-oua sau lapte-nuci se face in baza unei sute de lei, nu a doua, ca la oras.

Dar mai mult decat atat, sunt produse care nu se exprima in bani, ci in echivalent marfuri, gen un pui egal cu 80 de oua sau cu juma’ de litru de rachiu. Intr-o asemenea situatie, dinamica masei monetare nu-si mai gaseste un reper real in preturi.

Iar atragerea unei parti din ce in ce mai mari a activitatii in economia de barter sau de troc explica de ce la hipermarket scade cantitatea de marfa si sortimentul.

Societatile-mama din strainatate ale firmelor de distributie romanesti le reduc liniile de finantare in paralel cu virarea consumului in economia informala.

Pentru ca lucrurile sa revina la normal si economia de troc sa (re)devina una de piata, ar fi nevoie sa se micsoreze taxele, nu dobanzile.

Daca insa vor continua sa scada bonificatiile de la depozitele bancare, si nu impozitele, se va observa ca din ce in ce mai multe companii isi cer insolventa si proprietarii lor isi iau banii si-i pun deoparte.

Cu cat dobanzile vor fi mai scazute, cu atat isi vor trage oamenii de afaceri mai multi bani din firma. Nicidecum nu va “decola” economia pe seama creditului si a ecartului “castigat” din subremunerarea economisirilor populatiei.

Sigur ca acest vot de neincredere nu este specific doar Romaniei. CNBC remarca faptul ca miliardarii lumii pastreaza munti de bani in numerar, dovada a faptului ca cei foarte bogatii se tem sa investeasca prea mult pe piata financiara, in urma crizei.

Potrivit unui alt studiu in randul miliardarilor, realizat de Wealth-X şi UBS, miliardarii pastreaza fiecare, in medie, 600 de milioane de dolari in numerar, suma cu o zecime mai mare decat anul trecut si care echivaleaza cu aproape un sfert din averea lor.

Dar desi neincrederea n-a putut fi risipita nici in alte parti, ceea ce arata o majorare a cash-ului cam in fiecare dintre economiile date ca exemplu la inceputul textului, la noi ceea ce se intampla este patologic. Chiar daca politicienii ne-au scos pana acum de vreo trei ori din criza.

O solutie pentru a „albi” banii si a diminua cash-ul ar fi acordarea unor deductibilitati fiscale. Trebuie sa ajungem cu pretul utilitatilor la nivelul negociat cu UE? OK, atunci de ce nu se ofera deductibilitati la gaz si curent?!

Asta pentru ca pana sa se relaxeze fiscalitatea, romanii isi manifesta neincrederea si cash-ul creste. Cu precizarea ca numerarul a scazut si activitatea „la negru” a devenit mai putin intensa doar cand populatia a crezut ca economia e bine administrata.

Iar in masura in care cantitatea de cash se mareste si creste “greutatea” economiei informale, de subzistenta, se majoreaze taxele. De ce? Fiindca nu s-au incasat cele precedente.

Bineninteles ca o astfel de logica e aberanta, insa nu e prima oara cand actioneaza principiul: Cine poate plateste, cine - nu e “transferat” in economia informala ca sa nu moara de foame.

Cu alte cuvinte, nu se schimba paradigma, ca sa se treaca de la administrarea saraciei la cresterea productivitatii, ci se urmareste un mod de functionare bazat tot pe selectie adversa si hazard moral. Deoarece s-a creat impresia ca aceasta din urma e singura metoda de a genera venituri.

Un alt element pe seama caruia s-ar mari eficienta ar fi extinderea impozitului forfetar in toate zonele din economie, ceea ce ar aduce o optimizare a cheltuielilor, atat pentru intreprinzator, cat si pentru stat.

Acesta joaca rolul unei taxe de functionare. Care n-are de ce sa fie procentuala, deoarece statul nu-i partener de afaceri cu entitatile taxate. Cu impozitarea procentuala, guvernul ii taxeaza antreprenorului priceperea, care difera de la un manager la altul.

In fine, nu-i nicio problema sa-ti multiplici numerarul cand ai dificultati cu finantarea datoriei publice. Si nici cand doresti sa-ti pastrezi cu ajutorul cash-ului un anumit standard de viata, bazandu-te pe marfurile mai ieftine din economia subterana.

Dar in conditiile in care se pun bani pe piata pentru finantarea datoriei public - lucru “tradat” de majorarea simultana a numerarului si a creditului guvernamental - ce sens mai are sa se discute de relansarea creditarii sectorului privat?

Si mai ales de ce se spune ca micsorarea dobanzii de politica monetara – la care se asteapta mai mereu economistii sefi din bancile comerciale - asta vizeaza, cand ea urmareste, de fapt, sa se imprumute ieftin statul?